L’article d’aujourd’hui sera consacré à cet actif qui fait couler tant d’encre. Aimé inconditionnellement par certains, décrié comme une simple bulle spéculative par d’autres, le Bitcoin n’a pas fini de faire parler de lui. Mais, la période actuelle, d’un point de vue géopolitique ou économique, pousse à s’intéresser aux actifs alternatifs qu’il représente à merveille.

Si vous êtes déjà convaincu par la proposition de Bitcoin, je n’ai probablement rien à vous apporter. Si vous êtes sceptique sur le sujet, vous ne changerez probablement pas d’avis. Mais j’aurais au moins une thèse qui expliquera pourquoi j’aime autant ce qu’il représente, et pourquoi il est, à mon sens, indispensable dans cet environnement.

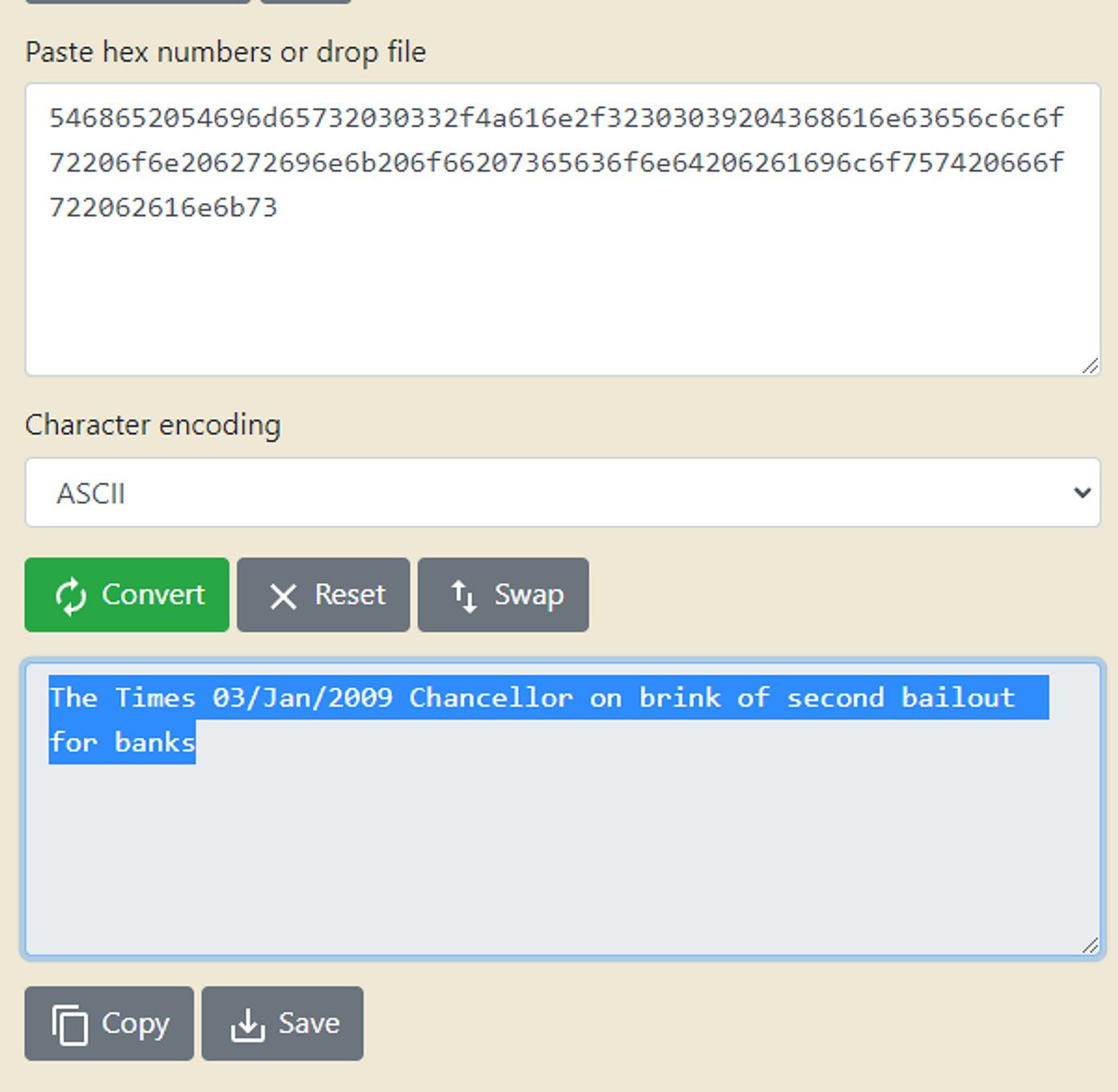

Genesis block

Satoshi Nakamoto, le cerveau à l’origine de Bitcoin, a créé lui-même le premier bloc de transaction. L’idée de Bitcoin est politique depuis le début, bien qu’elle ne soit ni de “droite” ou de “gauche”. Toute personne pensant que le système financier est problématique peut se retrouver dans la promesse de Bitcoin, peu importe son bord politique.

Qui une fois décodé en ASCII, donne ceci : The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.

Littéralement tiré du Times :

The Times, le 3 janvier 2009Il est d’ailleurs amusant de constater son prix, qui n’est que de 1,50 £ en 2009, et désormais de 2,50 £. Une augmentation de 66%.

Pour en revenir à cette une, en français :

The Times 03/Jan/2009 La chancelière est sur le point d'accorder un second renflouement aux banques.

Ce message est toujours aussi pertinent, 14 ans plus tard, à une époque où quelques banques tombent et sont, bien évidemment, renflouées par le gouvernement. Tout comme en 2009, où l’incapacité des banques à gérer convenablement leur risque avait été renflouée par l’argent public.

Occupy Wall Street, 2011, L’expressAvec les politiques de taux d’intérêt zéro et des valorisations astronomiques des start-up technologiques qui ne généraient souvent même pas de bénéfice, la Silicon Valley Bank (SVB) est devenu une entité monstrueuse. La banque n’a pas spéculé sur le marché hypothécaire, mais elle s’est adaptée à la folie quotidienne des marchés financiers.

Les énormes quantités d’argent frais déposées quotidiennement chez SVB, ont été placées sur le marché monétaire pour gagner au moins un petit rendement, mais c’était avant que la FED décide de monter ses taux en flèche pour contrer l’inflation. Les banques sont alors assises sur d’immenses pertes latentes, et les start-up ont besoin de liquidité qu’elles cherchent à récupérer, car leur business auparavant florissant, peine dans ce nouvel environnement de taux longs.

Toujours plus haut était la seule devise des marchés. Il n’y a pas que les valorisations des start-up qui étaient déraisonnables, mais également des milliers d’altcoins, des NFT, des Rolex, des Lego… Tout était bon pour spéculer, le cash était le pire investissement.

Le chaos de l’industrie crypto

“Sérieusement, essayer de nous vendre la fiabilité de la crypto après la chute de FTX et de Luna ?”Événements majeurs de l’écosystème crypto, 2023

Je vous entends ruminer derrière votre écran. Et il est vrai que l’industrie crypto est une variante encore plus fragile du système financier établi. La plupart des projets cryptos n’ont servi qu’aux VC (Venture Capital, Capital Risque) afin de déverser leur surplus de liquidité à une période d’argent gratuit. Les mots “blockchain”, “décentralisation” et “metaverse” brillaient, et il n’en fallait pas plus pour les convaincre. On créait littéralement de l’argent à partir de rien.

Les gagnants ? Les VC véreux. Les perdants ? Nous.

Et il faut séparer Bitcoin de la majorité des projets cryptos investis massivement par les VC. Il en est fondamentalement différent : pas de levée de fonds et personne pour le représenter. Sans tomber pour autant dans le maximalisme et jeter à la poubelle tout ce qui passe et qui n’est pas Bitcoin. Ethereum est également un projet extrêmement intéressant, simplement fondamentalement différent, mais ce n’est pas le sujet du jour.

Comme le disait Robert Schiller, économiste américain, à l’époque de la bulle des Dotcom :

“Nothing important has ever been built without irrational exuberance.”

"Rien d'important n'a jamais été construit sans exubérance irrationnelle."

Cette exubérance irrationnelle doit passer avant que la véritable valeur ajoutée se fasse sentir.

Maintenant que la confiance envers nos élites est érodée, avec des taux d’inflation à travers le monde ayant atteint les deux chiffres, des banques en faillite, et une inflation encore bien loin des objectifs ? La monnaie fiduciaire, depuis la fin des accords de Bretton Woods, n’est collatéralisée qu’à notre confiance envers elle. Grâce à Bitcoin, nous n’avons plus besoin de croire notre banque, mais nous reviendrons sur ce point plus loin.

Néanmoins, on peut être déçu de la promesse de Bitcoin. Il a été présenté comme un bouclier contre l’inflation, et le voilà à -60% depuis son ATH à une période d’inflation. À mon sens, il souffre simplement de l’expansion monétaire sans limite et du sommet qu’il a marqué à cause d’elle. Est-ce qu’il a échoué pour autant ? Pas pour moi. L’écosystème Bitcoin est plus vivant que jamais, et il est toujours l’écosystème le plus décentralisé et désinflationniste existant. Pas d’heure de fonctionnement, pas de PDG, pas de blocage de compte, pas d’entité centrale pour le gérer, utilisable par tous et tout le temps. Sa promesse est jusqu’ici tenue.

Détenir de l’argent dans une banque n’est pas sans risque, car vous devez faire confiance dans la capacité des banques à gérer leur risque. Et comme l’histoire nous l’a prouvé bon nombre de fois, elles en sont incapables. Avec Bitcoin, vous pouvez oublier les réserves, les taux d’intêret, les risques de contrepartie, il n’y a que du code. Il est adossé à lui-même.

Pour ceux qui ne savent pas ce qu’est un CDS, un simple rappel : les CDS sont des produits dérivés jouant un rôle d’assurance. Ils sont utilisés pour se protéger contre le non-remboursement d’une dette. Nous en avions déjà parlé dans un article pour le Journal du Coin en octobre 2022, à l’époque ou Crédit Suisse était déjà en difficulté et le prix des CDS sur sa dette a explosé.

Greg Foss pense que le Bitcoin devrait être considéré comme une assurance contre le défaut de paiement de l’ensemble des monnaies fiduciaires. Quand le risque sur les monnaies fiduciaires augmente, le Bitcoin bénéficie d’une prime. Cela vous paraît insensé ? Pourtant, les recherches pour Bitcoin ont récemment connu une explosion, avec les déboires de SVB et de Crédit Suisse.

Comparaison entre les recherches pour Bitcoin, Crédit Suisse et SVB sur Google. Tout comme son prix, qui a gagné 259% depuis l’effondrement de la SVB : Le Bitcoin est déjà une défense contre le système financier. C’est donc en quelque sorte un CDS sur ce dernier, mais la différence notable de Bitcoin, c’est qu’il n’a pas de contrepartie.

Si vous avez vu The Big Short (que je vous recommande vivement), un film où nous suivons une poignée de gagnants ayant spéculé sur des CDS lors de la crise des subprimes, vous connaissez ce risque. En 2008, si vous aviez des CDS sur Lehman Brothers, vous gagniez beaucoup d’argent, mais encore fallait-il que votre contrepartie, autrement dit la personne chez qui vous aviez acheté ce CDS, puisse vous payer.

Le Bitcoin est donc encore mieux qu’un CDS, étant donné qu’il n’a pas de contrepartie (pour peu que vous le conserviez sur une clé). Il est une assurance sur la défaillance du système mondial.

C’est pourquoi je pense que la pire allocation que vous pourriez consacrer au Bitcoin est 0%.

Comme mon ancien manager (que je salue s’il passe par ici) aimait le rappeler :

Le bitcoin est une option sans thêta.

Comprenez ici : le Bitcoin est une couverture sur l’ensemble du système financier sans limite de temps. Si vous le laissez dans un portefeuille composé de plusieurs autres actifs, il aura soit un impact significatif à la hausse, soit un impact négligeable à la baisse. Vous n’avez aucun d’intérêt à ne pas en détenir du toutCette newsletter a été rédigée par The Macronomist.

Notre entreprise est basée en France et enregistrée au registre du commerce et des sociétés de Lyon sous le numéro Lyon B 890 509 029. SIRET : 890 509 029 00017 - APE : 6202A - N° TVA : FR47890509029

La marque Coinstancy est déposée auprès de l'INPI sous le numéro : 4838084.

Le logo Coinstancy est déposé auprès de L'INPI sous le numéro : 20220475